“投资自己”、“为自己做养老规划任何时候越早越好”、“坚持正确的投资”….专家们建立在扎实的数据基础上的长期价值建议让人印象深刻,积累知识、转化资源成为财富…从当下做起,建立属于自己的长期养老规划。围绕“变与不变的博弈-构建更稳定的长期投资策略”这一主题,FT中文网出版人张延女士,上海交通大学上海高级金融学院教授、MBA项目联席学术主任阎志鹏教授,通州区区长助理林巍博士,泰康长寿时代研究院副院长、宏观经济研究中心主任曹知立博士与读者朋友们分享了在中国已经全面进入长寿时代的新周期中,“个体如何应对长寿时代在财富增长和使用中的挑战”。

阎志鹏教授

上海交通大学上海高级金融学院教授、MBA项目联席学术主任

在熊市中,需要坚守“不变”的、以商业价值为基础的投资真理。就像黄仁勋3月份在斯坦福大学对话时曾指出“股价波动,不会改变物理定律,如果促使我们做出决定的事情、假设和信念没有改变,那你也什么都不需要改变,继续走下去。”我们必须看到不变的真理才能稳健应对市场变化,巴菲特也特别强调:投资者不应被短期波动所左右。

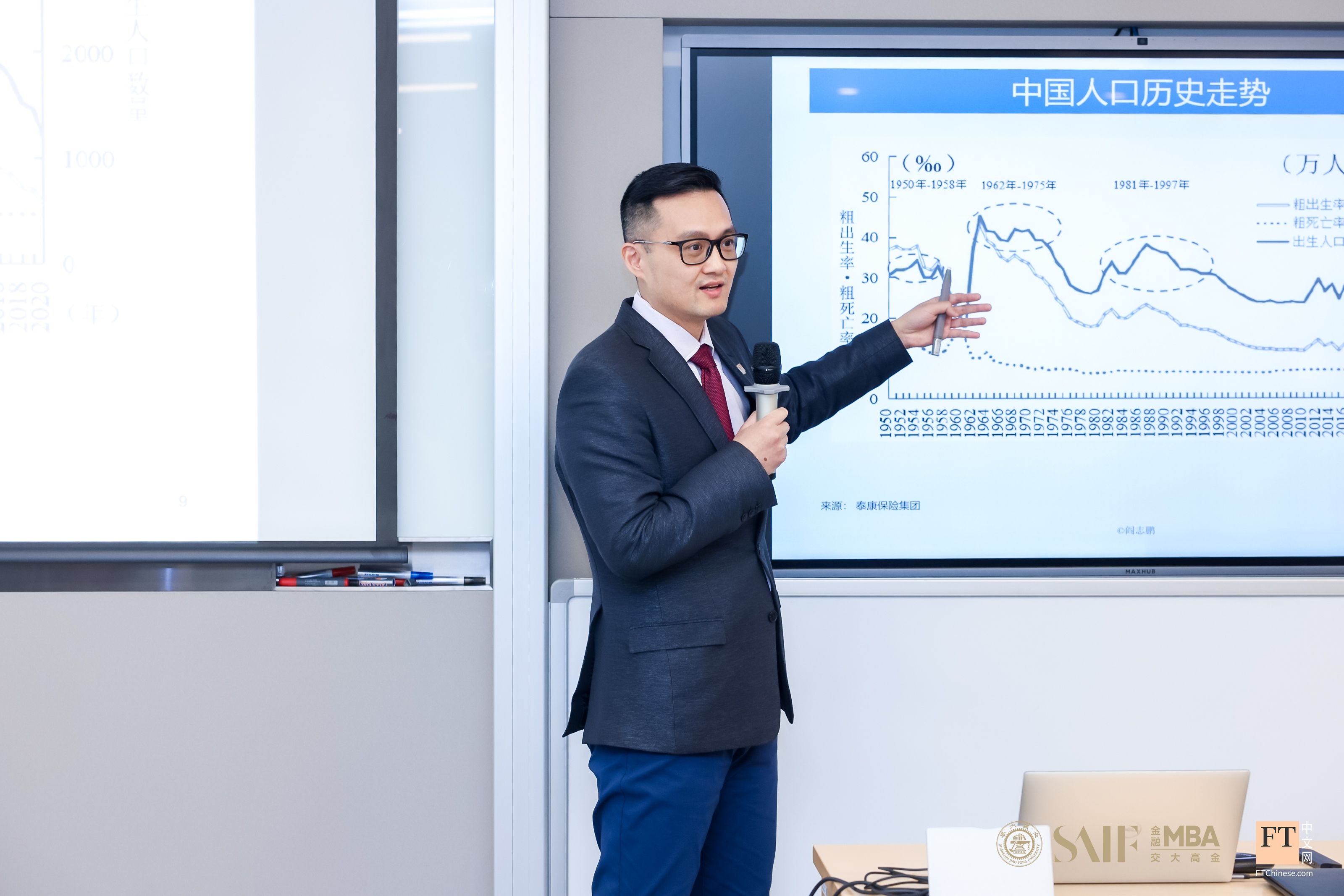

我们现在要面临的是“中国人口老龄化和少子化已经开启了一个新的周期”,这是一个不可回避的事实。因此,每个人都应当为自己建立一个长期养老规划,不仅是财务上的安排也有很多其他关联性的计划。每个人都应该思考的一个问题是:“三十年后,你的钱够花吗?”很显然,大部分人没有仔细算过养老这笔帐,对于更多数人来说,如何在60岁之后还有足够的资金储备确保高质量的生活,更是一个艰巨的挑战。随着科技的快速进步,“百岁人生”会成为未来社会普遍现象,而国家养老金收入替代率逐年下降,也是一个客观现实的存在。目前,职业养老金只覆盖7000多万人,个人养老金制度落地才1年多。我认为:应该从当下开始,做好自己的养老资金规划,只有不断提高自己的认知,并且把知识力转化为行动力,才能够真正去解决问题,只有持续地投资自己、坚持做正确的投资积累,才能够让自己的老年生活更富足、更有保障。

张延

FT中文网出版人

老龄化社会是这几年备受关注的重要话题,FT也做了很多有关老龄社会、银发经济的深度报道。身边的朋友们在聊天时,“如何照顾家里的老人、如何选择养老社区”已经成为大家绕不开的话题了。中国进入老龄化社会是一个不争的事实,而这样的社会结构转变,与我们每个人的生活都是息息相关的。如何让自己更富足、更健康地去迎接“更长寿”的生命周期,不仅需要自己有意识地学习理财知识,更需要专业的服务机构帮助我们设计稳健的、长期的养老资金规划。如何在60岁以后,还能够让自己从事一个有价值的工作或承担一定的社会责任(角色),用新的收入来补充养老金的缺口,也可以使自己保持更好的精神面貌,在老年时代拥有更高的生活质量是我和很多读者最关心的问题。怎么做?什么时候做?该如何找到适合自己的切入点?我们期待从国家、社会、专业服务机构多方面给出更务实的建议和帮助。

我认为60岁以后,无论从经济角度出发选择继续外出工作,还是加入公益事业发挥自己的社会责任,甚至是回归家庭承担起照顾上一辈老人的职责,都是老龄化社会中个体价值再创造的切入点。稳健投资、不迷信预测、量入为出都是从养老的视角进行资金管理,我建议所有的年轻人现在就开始为你的老年生活做好规划,越早投资自己越能够获得长久的富足。

林巍博士

MBA、CFA、通州区区长助理

目前大环境下,国家陆续出台了一系列政策应对社会老龄化的问题,几乎每个行业都有所参与。当中国社会全面进入老龄化之后,人口结构、经济增长结构都会发生非常重要的变化,所以养老要有系统性、前瞻性的规划,用财富管理的思维框架,综合考虑财富的创造积累、保值增值、使用、传承全生命周期的各个阶段。

作为个体,我们需做好思想准备,尽早采取行动,为自己的未来负责。我有四类建议给四类人群:

1. 要投资自己的人力资本(读书、接受教育和培训),增强成长性。

2. 要尽早投资(复利的伟大力量)。

3. 投资四原则:分散、被动、定时、长期。即,要投资分散多元化(这是资本巿场唯一的免费午餐),要买指数ETF等被动产品、不投(或少投)个股,要定时投资、不预测、不择时,要长期持有。

4. 随着年龄增长,要逐渐降低风险敞口(买退休目标日期基金)。

1. 要投资自己的身、心健康。

2. 要买保险来对冲风险。

1. 要用年金等产品把自己的存量财富(净资产)转化为稳定不断的、与生命同样长度的现金流(存量转流量)。

2. 要寻找机会继续工作,既能发挥人力资本的价值增加收入,又能从工作中从感受到“自己有价值”、从中获得快乐。

3. 如果需要,房产(存量)也可年金化(这里需要金融机构进行产品创新)。

要设立遗嘱,做好传承规划。要有风险意识,做到未雨绸缪。意外和明天,不知道哪一个会先到。

曹知立博士

泰康长寿时代研究院副院长、宏观经济研究中心主任

经济的发展才是解决养老金的根本之道。养老金融解决的是资源的跨期配置和优化的问题,配置讲的是资源从哪里来、到哪里去,比如养老资金从年轻时的储蓄或投资里来,供年老时使用。但是养老金融并没有解决资源有多少、能增长多少的问题。现在常常说养老储备不足,深挖源头其实是一个经济问题,需要用经济学的视角去解决增长的问题。所以,解决养老缺口最基础的路径,从经济学的角度看仍然是“发展才是硬道理”。前面说到的“长寿经济”是泰康提出的长寿时代的解决之道,从老年人需求端来看,具有巨大消费潜力。“银发经济”是从供给端来讲,即长寿时代的服务业发展会带来更多的市场机遇。在生产端,老年人通过价值再创造重塑供给。进而既解决了老年收支缺口的问题,又助力经济增长。